首席商业评论 | 七月 · 2021-11-11 21:23

KK集团,成色几何?

01 KK集团,成色几何?

这家横跨美妆、潮玩、美食、文具等多个品类的企业,要上市了。

11月4日,潮流零售“独角兽”KK集团向香港联合交易所递交了发行上市申请,正式启动赴港上市流程。

据官方透露,KK集团旗下拥有KKV、THE COLORIST调色师、X11、KK馆四大自我孵化的零售连锁品牌,产品组合涵盖美妆、潮玩、食品及饮品、家居品及文具等各大品类。

作为新零售领域的黑马,这些年,KK集团也获得了资本的青睐。

招股书显示,过去6年,KK集团共完成了7轮超40亿元融资,参投方包括深创投、璀璨资本、经纬创投、五岳资本、CMC资本、黑蚁资本、渶策资本、中信证券、京东等多家知名投资机构和互联网巨头。

值得一提的是,KK集团在今年7月最新一轮融资后,其估值高达200亿。

获得资本普遍看好,那么这家独角兽,究竟成色几何?

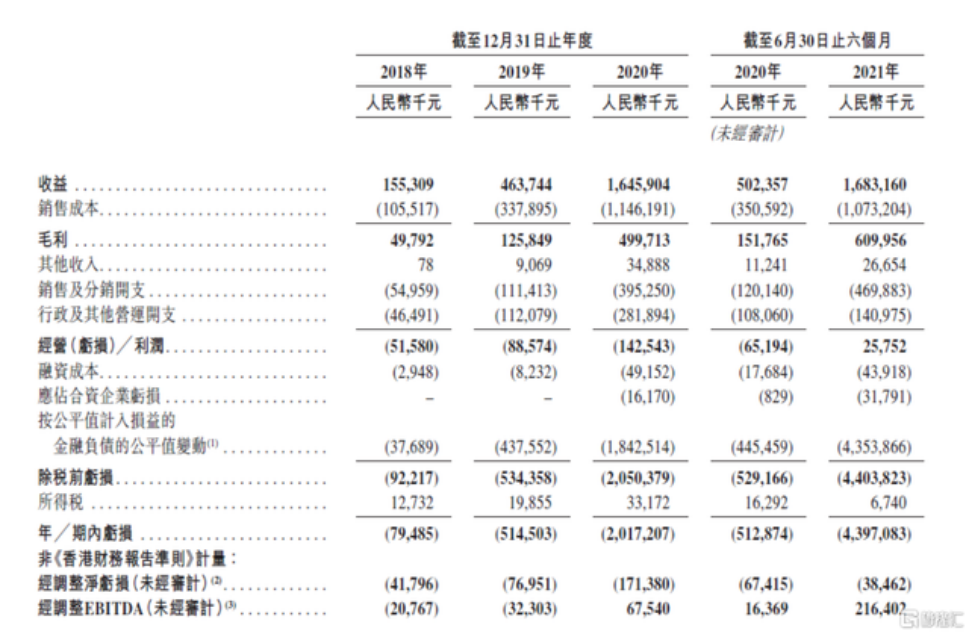

从招股书来看,自2015年成立以来,KK集团发展迅速。2018年至2020年,KK集团分别实现GMV(成交总额)1.88亿元、6.52亿元和22.54亿元,GMV复合年均增长率达到246.2%,同期分别实现营业收入1.553亿元、4.637亿元和16.459亿元。

从增速看,这成绩属实亮眼。进入2021年,KK集团的业绩更是一路狂奔,上半年收入达16.83亿元,较去年同期增长3.35倍,且已达2020年全年收入。

KK集团的增速为何亮眼?从其收入构成来看,KKV是盈利贡献的主要业务,自其2019年创立至2020年,不足两年时间,收入暴增10倍以上达8.35亿元,占总收入的比重达50.7%,2021年上半年收入进一步增至10.49亿元,同比增长4.72倍。

同时,其他品牌如THE COLORIST调色师的表现也不错,2020年实现收入4.4亿元,同比增长近21倍;2021年上半年实现收入4.61亿元。

KK集团在2020年新推出的全球潮玩集合品牌X11,目前占比较低,12家门店实现了集团占比2.7%的营收,后续的营收表现值得观察。

门店数量上,在KK集团的680家门店中,截止到2021年6月,KKV门店数量281家;THE COLORIST调色师门店数量240家;X11门店数量11家,KK馆门店数量107家。KK集团的零售业务包含自有门店和加盟店,其中加盟店数量多于自有门店。

然而,营收光鲜的另一面,是KK集团的亏损。

2018年、2019年和2020年,KK集团的净亏损分别为0.79亿元、5.15亿元和20.17亿元;2021年上半年,KK集团净亏损43.97亿元,较2020年同期的亏损5.29亿元飙升7.3倍。

对于亏损,KK集团在招股书中解释称,主要是为持续提升业务规模及门店网络的投资所致。同时,归因于按公平值计入损益的金融负债的公平值增加。

百联咨询创始人庄帅认为,KK集团的亏损,是因为规模效应尚未形成,采购成本、运营成本、管理成本都比较高,且实体店在租金、人力成本、装修成本等方面的固定投入,需要三五年甚至更长时间的回款周期,目前KK集团显然还没有完成。

02 KK集团的隐忧

KK集团的诞生,离不开时代因素。随着国内主要购物中心品牌的迭代升级,以KKv为典型的新物种,正成为购物中心主力店的新选择。

KK集团创始人吴悦宁表示,KK的价值就是作为连接新消费人群和新消费品牌的新渠道。

按照官方的说法是,KK集团主要的目标消费人群定位为14-35岁的年轻人,尤其是女性,数据驱动、买手团队选品、品牌直采,打造社交化场景、全场免费试用、没有BA打扰的自助式购物。

KK集团也的确获得了不少年轻人的注意。

2015年,从未接触过零售业的吴悦宁,在广东东莞创办了一家进口商品集合店KK馆。

此后几年,经营的品类不断延伸,KK馆做起覆盖食品、个护、美妆等多个品类的零售生意,选址在商场逐渐吸引了不少年轻人。几年后,KK馆的旗舰品牌KKv推出,KKv的面积达到将近1200㎡,KKv的门店整体空间色彩以黄白灰色系为主,集装箱元素随处可见,这也是品牌调性的体现。

在现场有很多年轻人在店内购物拍照,旗舰品牌KKv面积基本超1000㎡,更偏体验式,并且整个业态比较混搭多元,有数据显示,KKv开业四天就获得日均3万的进店客流量。

THE COLORIST调色师则负责KK集团的美妆零售业务,每一个调色师门店里,都有一面彩虹色美妆蛋墙,极为引人注目。

“陈列也是一种艺术”,KKv布置了十余个精致生活主题区域,从文具、潮流玩艺、全球零食,到进口酒饮、甄选母婴、家居严选应有尽有。

X11旗舰店则是KK集团的潮玩集合店,店里有超长盲盒墙以及各大IP爆款,这也顺应了年轻人当下的潮玩需求。

看上去,KK集团似乎什么风口都没错过。但在每个垂直赛道上,KK集团的竞争力都并非最强。

比如潮玩领域,早有泡泡玛特、52TOYS这样的头部玩家,X11只能另辟蹊径,走集合店路子,争取更多的外部IP品类集合,但这意味着不小的成本,X11的营业额本就不高,在去年和今年上半年仅分别贡献了1000万和4600万的营业额,还要烧钱与同行抢优质IP,其未来的发展之路还要打个问号。

在美妆领域,HARMAY话梅、HAYDON黑洞等诸多新型美妆集合店,也在这些年相继涌起,都在跟KK集团争年轻女性客户,市场竞争依然激烈。

而在文具、美食等综合百货领域,KK集团也有名创优品等强大对手,后者以更大的门店规模、以及更丰富的自有品牌成为零售头部,消费者的认知也逐步稳固,相比名创优品,KKv、KK馆的知名度显然更小,可见KK集团要面对的挑战依然不少。

03 潮流零售是伪风口吗?

KK集团上市背后,潮流零售也是这些年新涌起的风口。

潮流零售,是指以产品独特的概念和风格、设计上兼具创意及时尚的娱乐功能以及沉浸式购物体验为特点的新零售模式。

不同于一般的零售店,潮品零售更需要做到的是:功能展示+体验+参与感。

虽然大部分的门店注重体验式、沉浸式装修,并以此吸引了大量年轻人,但目前大部分的潮流零售店都面临一个尴尬的问题,那就是叫好不叫座。

虽然店里创新的装饰,能够自然地延长客户于门店的停留时间,客流量不少,但大部分人都是逛了就走,很少会买单。

毕竟跟大牌比,KK馆出现的品牌多是平价国产或日韩品牌,但论价格,这些品牌的价格又无法跟线上渠道的折扣力度相比,导致很多消费者还是喜欢在线下选中心仪的产品,然后再到线上买单。

如何吸引顾客更多的进行消费,而不是“到此一游”,如何在品牌品质、价格上表现出竞争力优势,这也是KK集团要面对的主要问题。

另外一方面,年轻人的喜好总是千变万化,对产品更容易产生审美疲劳,这也对潮流零售店提出更多要求,必须要及时跟上潮流,不断更新自己的选品内容,通过独特的主题和品牌特性,才能得以更好地树立差异化形象。

若解决了核心问题,KK集团的增长空间依然较为广阔,参考过往数据,社会消费品零售总额自2016年到疫后消费市场恢复常态(不包括疫情期间),增长率相对稳定,保持在10%左右,且有一定疲软趋势。

相比之下,潮流零售的增长,尤其未来增长显著更快,可以预见,潮流零售在整个零售市场中的占比也有望逐步提升。

市场格局方面,根据弗若斯特沙利文,按GMV计,2020年前五大参与者的总市场规模为305亿元,占中国潮流零售市场GMV的约15.6%,相对分散。

招股书也指出,2020年,中国Z世代人口约2.6亿,Z世代的规模处于上升趋势——据统计,2020年Z世代每月人居可支配收入超过3500元,高于中国居民人均可支配收入的2682元,占中国家庭总支出的13%-15%。

可以说,抓住年轻人,就抓住了未来。KK集团的出发点并没有错,但如何能靠优秀的产品真正且长久地抓住年轻消费者的心,而不是蹭风口的“昙花一现”,在这一方面,KK集团还有很长的路要走。

参考资料:

《KK集团招股书详解:为何能成为增速最快的“潮流零售”商?》,格隆汇;

《要上市的网红集合店KKV,有人气没钱赚》,开菠萝财经;

《又一独角兽奔赴IPO:KK来了,估值200亿》,投资界

文章来源:微信公众号 “首席商业评论”(ID:CHReview)

作者:七月