观潮新消费 | 王叁 · 2022-01-19 20:05

不断进化的创新能力是共享充电宝的护城河。

旺盛的需求依然是共享充电宝生长的土壤,但经历过大风大浪的头部玩家们已经将目光瞄向了更远的远方。

共享经济的泡沫破碎之后,细分市场的故事仍在继续。曾经最不被看好的共享充电宝顽强地生存下来,并跑出了共享经济第一股。

2017年的烧钱圈地与倒闭大潮;2018-2019年的马拉松长跑;2020年在疫情的极致考验中绝处逢生;2021年,共享充电宝行业的关键词是“高光”与“震荡”,而“变化”则是贯穿始终的主线。

在这个承上启下的转折之年,以怪兽充电为代表的头部玩家面临着新的考验,共享充电宝行业格局的变化中,也隐藏着下一阶段的竞争关键。

高光

2021年4月1日,怪兽充电正式登陆纳斯达克,成为国内“共享充电宝第一股”,将共享充电宝行业上半年的声势推向顶点。

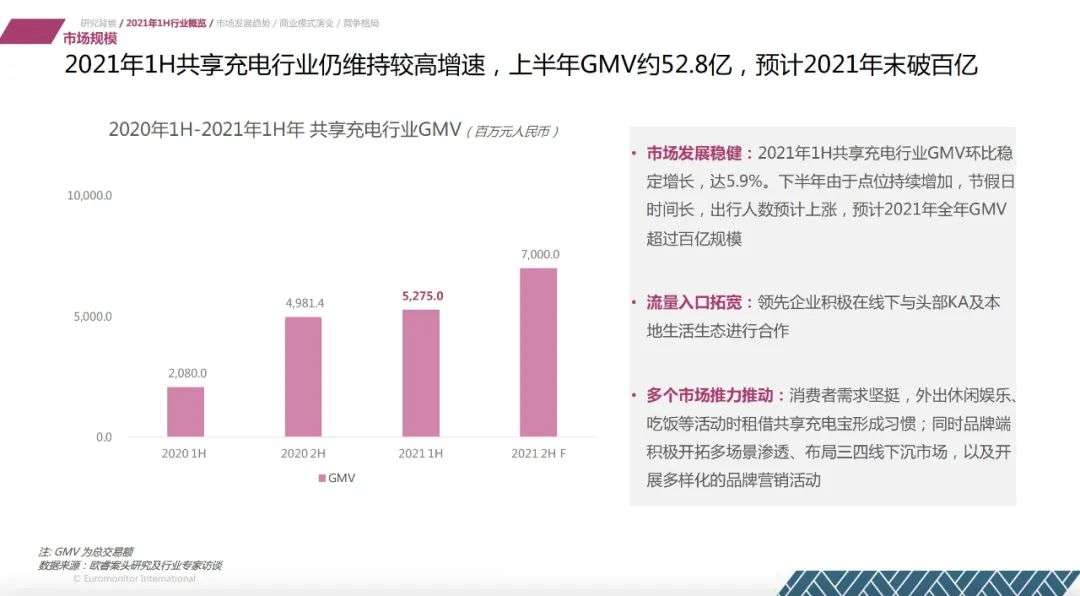

欧睿国际发布的《2021上半年共享充电行业报告》显示,2021年上半年,行业GMV(总交易额)约52.8亿元,预计2021全年GMV超过百亿规模。

(来源:《2021上半年共享充电行业报告》)

曾经不被看好的共享充电宝行业,不但在2021年杀出第一股,还有望成长为百亿级市场,这离不开头部企业的带动。

据怪兽充电招股书中艾瑞咨询的行业报告显示,在2020年的市场格局方面,行业的前四名参与者全年总收入占全行业总收入的83.2%,“2020年怪兽充电以34.4%的市场份额位列共享充电行业第一,是国内最大的共享充电宝运营商”。

《2021上半年共享充电行业报告》显示,2021上半年,怪兽充电的GMV占比达到40.1%。也就是说,在怪兽充电冲刺并完成上市的时间段内,其行业第一的位置愈发稳固。

但就在怪兽充电上市的同一天,搜电、街电宣布合并。显然,行业头部的格局并未随着怪兽充电拿下第一股而尘埃落定,竞争依然是主旋律。

2021年5月6日,搜电、街电公布合并后的公司名——竹芒科技,双方将此次合作的性质定义为“合并”。但企查查信息显示,4月21日,街电公司发生多项工商变更,搜电关联公司深圳竹芒科技持股比例达100%。从资本层面看,更像是搜电并购了街电。

在怪兽充电完成上市、搜电与街电合并之后,“三电一兽”中的小电科技也加快了上市的步伐。

去年4月30日,上市路一波三折的小电科技向港交所递交了上市申请。但早在2020年6月,据浙江证监局网站披露,小电科技接受上市辅导,拟在创业板上市。

2021年3月30日,浙商证券签发了关于终止小电科技辅导备案的申请报告。4月底,小电科技提交招股书,改道港股。

总结来看,仅在2021年4月,共享充电宝领域就发生了三次行业级变动,四家头部企业接连迎来高光时刻,第一梯队保持并扩大了领先优势。 随着怪兽充电的上市,行业基本告别了野蛮生长期,头部企业的商业模式、精细化运营能力和品牌实力等面临更严苛的审视。

在这样的背景下,共享充电行业开启了2021的下半年。

震荡

2021年7月,据DoNews报道,美团共享充电宝负责人高程已经离职,该部门的诸多BD目前已转岗至美团优选,美团充电宝正在抛弃自营点位,交由代理商接盘运营,包括天津、重庆、杭州、西安、哈尔滨、长春、长沙等33个城市皆已经转让给代理商。

对此消息,美团方面并未否认,也没有对细节问题进行具体回复。

随后,时代财经也发文称,美团充电宝渠道经理于7月中旬在微博朋友圈上公布美团充电宝“低转代”的项目,进一步佐证了“美团共享充电宝业务收缩”的报道。

2020年,美团重新启动共享充电宝业务时,曾引起业内广泛讨论。作为本地生活服务巨头,美团的入场曾被视为对于“三电一兽”稳固格局的降维打击。

但前瞻产业研究院的数据显示,2020年,美团充电宝业务的营收、设备量和订单量,全行业占比分别仅为3.0%、8.0%和8.6%。预料之中的大洗牌或许终将到来,但美团不再被定义为主导牌局的角色。

强行冲刺上市的小电同样陷入困局,自4月30日在港交所披露招股书后就没有了下文。虽然招股书失效后仍可重启IPO,但目前尚无重启的消息。

美团与小电的困局,证明处于上升期的共享充电宝行业仍面临爬坡的压力,也侧面打脸了“共享充电宝行业没有护城河”的说法。

2021年下半年,共享充电宝行业迎来一场自上而下的变化。

变化之一是“规范”。

2021年6月,有关部门约谈8个共享消费品牌经营企业,其中6个是共享充电宝企业。8月30日,有关部门发布消息称,已对6个共享充电宝品牌的426万台机柜进行整改。

随后,各品牌将平均价格控制在2.2-3.3元/小时,标价在每小时3元及以下的机柜占比69%-96%,最高价格占比均不超过1%。

行业合规意识的增强,迅速保证了竞争秩序的规范。虽然会在短时间内为各家企业带来经营层面的压力,但规则之内的自由才是真正的自由,合规的竞争环境让头部玩家回归理性。

变化之二在于“疫情”。

11月30日,怪兽充电公布了截至2021年9月30日的三季报。报告数据显示,怪兽充电第三季度营业收入9.3亿元,达到此前的收入预期上限。此前的第一、二季度,怪兽充电的营收分别是8.5亿元、9.7亿元。

怪兽充电CEO蔡光渊表示:“受新冠疫情陆续在全国多个区域点状爆发的影响,不仅是疫情反复的地区,国内其他地区各场景的人流量也有显著的下降,对于共享充电的需求也随之减少。面对不稳定的外部因素,我们将一部分工作重心转移至内部管理及运营架构的优化,为疫情恢复后的业务发展夯实基础。”

怪兽充电COO徐培峰则提到,“我们采取了系列措施来缓解新冠疫情对业务带来的阶段性不利影响。本季度我们持续优化商户政策、升级渠道政策、加速获取优质头部场景,坚持练好内功,相信好的企业能穿越疫情迎来更好的发展。”

竹芒与小电并未公布准确的营收数据,但从怪兽充电公布的数据来看,疫情的反复导致部分场景人流量下降,为企业带来了营收压力。

但是,经历过2020年考验的头部企业都已积累了足够的经验,比如在点位覆盖与运维团队方面的规模化优势,产品、资本的硬实力与运营、品牌合作的软实力充分融合,主动调整商业模式以适应市场变化等。

虽然疫情的影响仍在,但并不会触及行业的根基,反而有望催生出共享充电宝行业更积极的变化。

展望

共享充电宝行业的生命力,源于智能手机大范围普及所带来的旺盛且持续的需求。

2021年12月,中国科学院物理所博士后研究员王建林在谈及共享充电宝行业时表示,未来几年,钴酸锂电池仍会是消费类电池的应用主流和技术发展重点。但是,钴酸锂电池有其自身能量密度的“天花板”,能量密度的提升空间有限,在现有技术的基础上,很难有质的突破。

当办公、娱乐、消费都以手机为载体,智能手机行业迟迟无法突破5000mAh的瓶颈,5G与快充时代的携手到来在一定程度上淡化了快充技术对于续航的提升,电量焦虑继续蔓延,成为充电宝业务的肥沃土壤。

共享充电活力在于“共享”,核心要素是以量换价,那么“铺点”就是最重要的战术,公开的秘诀在于铺设点位的密度和质量。在过去数年的攻城略地后,行业对餐饮、休闲娱乐、商旅、交通等场景的渗透不断深化。

头部企业当下的竞争焦点已从单纯对点位数量的追逐转为对高质量、高附加值合作伙伴的争夺。简而言之,点位之争进入比拼合作伙伴的阶段。

2021年6月1日,怪兽充电与肯德基达成合作,成为肯德基首次合作的共享充电宝品牌。怪兽充电的产品作为肯德基智能化服务体系中的一部分,入驻其全国的三千家门店。

此外,观潮新消费记者获悉,在2021年9月的北京环球度假区首家共享充电宝合作伙伴竞标中,怪兽充电中标入驻北京环球度假区。其中的决定性因素是大型主题乐园的合作经验。此前,怪兽充电已与上海迪士尼度假区、上海欢乐谷等达成了合作,拓展了在主题乐园这一场景的布局经验。

在频繁与肯德基、上海迪士尼度假区等国际品牌合作的背后,值得注意的是,以怪兽充电为首的共享充电头部企业已拥有与之匹配的世界级服务水平。同时,这也揭示了共享充电宝行业下一阶段的竞争核心:精耕细作,提升服务水平,寻求高质量合作。

精细化运维是一项没有上限的能力,是共享充电宝企业在产品设备、市占率、团队、运维质量等方面的综合实力,也是吸引合作伙伴的关键。

正如怪兽充电早期投资方蓝驰创投管理合伙人朱天宇所说:“共享充电宝行业归根结底比拼的是精细化运维的能力和不出错的能力。高大、粗放式的投入扩张的充电宝项目很难赚到钱。”

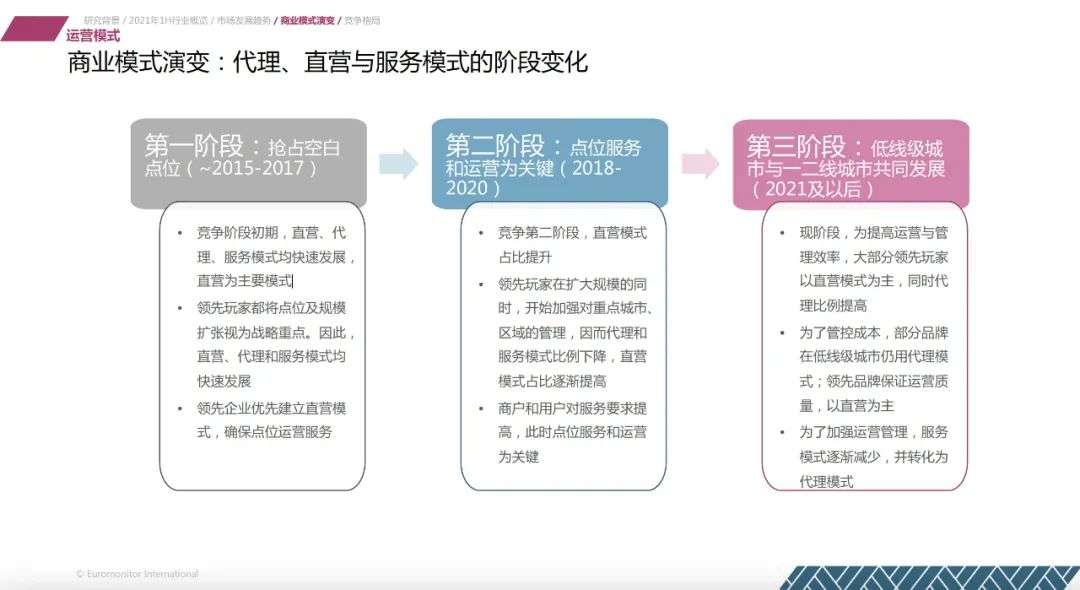

除了与连锁品牌合作,共享充电宝行业的玩家已经不约而同地瞄准了三四线城市及下沉市场。相较于一二线城市的直营模式,下沉市场更重视代理模式。

直营模式是和点位合作伙伴进行协商,向其支付激励费用,包括入场费和佣金;代理模式则是代理商利用自身的本地业务网络来进行业务扩张,他们需要购置机柜,同时获得分成。

直营模式对于点位质量的要求更高,但也会牵制企业的经营成本;代理模式有助于迅速提高密度,实现资金快速回笼,但也会降低品牌的掌控力。

(来源:《2021上半年共享充电行业报告》)

短期之内,共享充电宝行业将维持“直代互补共存”的商业模式,这意味着行业告别了烧钱换量的时代,进入提质增效的发展阶段。

在此背景下,中小企业入场的空间被压缩,资本退烧之后,很难再闯出规模化的企业,“大鱼吃小鱼”的情况或将继续上演。

此外,种种迹象表明,回归理性之后的共享充电宝头部玩家,已意识到第二曲线的重要性。

仍以公布了财报的怪兽充电为例,其三季度财报显示,来自广告业务的营收为720万元,以广告业务进行流量变现的方式最为直接。

观潮新消费记者还了解到,2021年初,怪兽充电推出了白酒品牌“开欢”。蔡光渊曾在怪兽充电上市时表示,将开欢白酒作为公司第二增长曲线的第一次尝试。 此外,怪兽充电还推出了系列国潮新品,探索在科技消费领域的更多可能性。

(怪兽充电登上“国潮新风尚·潮品榜”)

在共享充电宝行业,得场景者得天下、得效率者得天下。而随着新消费时代的到来,线下场景的数字化成为大趋势,共享充电宝企业手握线下消费场景的入口,如果能以这个入口构建起IoT网络,就能开辟出增量市场。

不同于怪兽充电从“科技消费”出发,竹芒科技的思路是继续拓展智能硬件设备,小电科技则计划开展短视频业务。

共享充电宝头部玩家们接连开展第二曲线的探索,同样能够证明,渡过了2020年的“生存危机”之后,核心共享充电宝业务的竞争格局在2021上半年的变局后趋于稳固,各家企业以不同的思路开启下半场的较量,新的变数已经开始酝酿。

结语

作为共享经济的遗珠,共享充电宝独自维持着共享经济模式的体面。

风口已过,裸泳者黯然退场,头部玩家或上市、或合并之后,不约而同地放弃了“烧钱”模式,纷纷开始修炼内功,增强自我造血能力。

旺盛的需求依然是共享充电宝生长的土壤,但经历过大风大浪的头部玩家们已经将目光瞄向了更远的远方。

从续航焦虑的解决方案,到新消费时代的探索者,不断进化的创新能力就是共享充电宝的护城河。

文章来源:微信公众号 “观潮新消费”(ID:TideSight)

作者:王叁