IT桔子 | 吴梅梅 · 2022-12-01 20:05

2022 年中国企业服务领域融资复盘

伴随着各行各业数字化的发展浪潮,企业服务一直以来是创投圈里的一大热门行业。

关于企业服务行业的定义,目前还没有准确的描述。在百科词条中,企业服务的范围非常宽泛,指的是「第三方为企业客户提供的无形服务」的总称。

而在一些行业性报告中,企业服务则指「作用于企业主体、涵盖企业运作相关流程、为企业降本提效提供的专业化信息服务」,具体可划分为人力资源、ERP、财税服务、信息安全等数十个细分领域。相对来说,行业报告的定义、分类与创投市场的认知更为接近。

本文口径比较接近行业报告中的范围,数据统计采用了 IT 桔子融资数据库。

2022 年,企服领域融资热度相比以往如何?一级市场资本对其态度是怎样的?哪些头部公司在今年拿到了最多的融资?详见下文解读。

2022 年企业服务领域融资数据解读

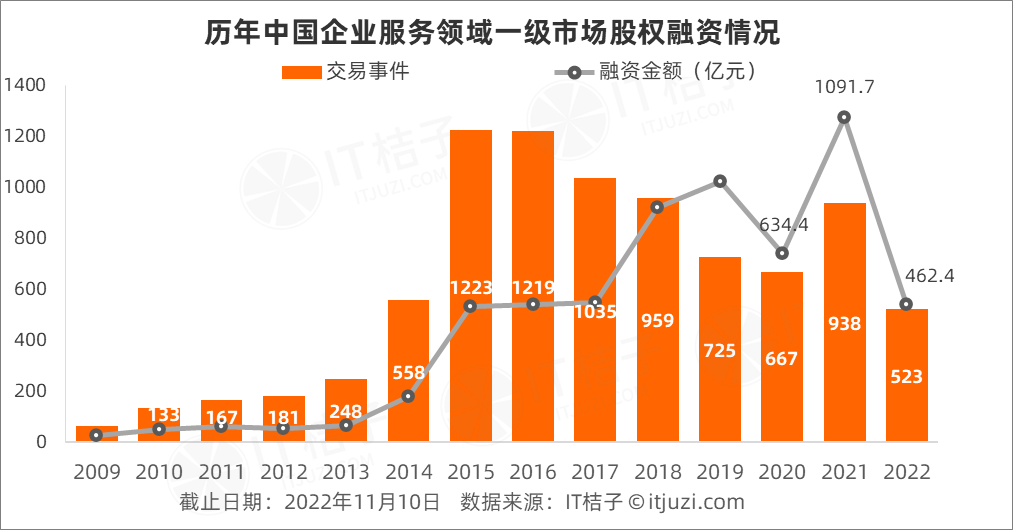

据 IT 桔子数据,从融资交易事件来看,近些年国内企业服务领域的融资活跃高峰期发生在 2015~2017 年,年均融资事件数均超过了 1000 起; 2017 年至今,融资交易量呈逐步下跌的趋势,到 2020 年融资事件下降到 667 起,之后在 2021 年有所反弹。

截止到 2022 年 11 月 10 日,今年中国企业服务行业赛道融资事件数有 523 起,与去年同期相比下降 37%。

从融资金额规模来看,近些年国内企业服务领域的融资金额总体呈现波动增长的趋势,高峰发生在 2021 年,共有 129 笔单笔 3 亿元以上的大额事件发生,推动当年融资交易额达到 1091.7 亿元。

截止到 2022 年 11 月 10 日,今年中国企业服务行业赛道融资交易额估算有 462.4 亿元,与去年同期相比下降 52.6%。

总体来看,剔除 2021 年这个超高值的节点,中国企业服务领域的融资曲线呈现出先快速增长后缓慢下降的态势,且融资金额的峰值比融资事件要延后数年,这或许是行业赛道经过发展后,中后期大额融资增多的表现。2022 年整体市场投融资下降,该赛道也有了常态化的回归。

据 IT 桔子数据,近些年企业服务领域年均单笔平均融资额为 5800 万元。

分阶段来看,2009~2017 年期间,当年的企业服务领域单笔融资事件在 2200 万到 4500 万之间,整体偏低;到 2018 年后显著增高,达到单笔 8200 万元。2018~2022 年,这个数据都维持在高位状态下,其中 2019、2021 年平均单笔融资金额甚至超过了 1 亿元。

这背后反映的实质是近几年企业服务项目的估值越来越贵,投资的门槛越来越高。

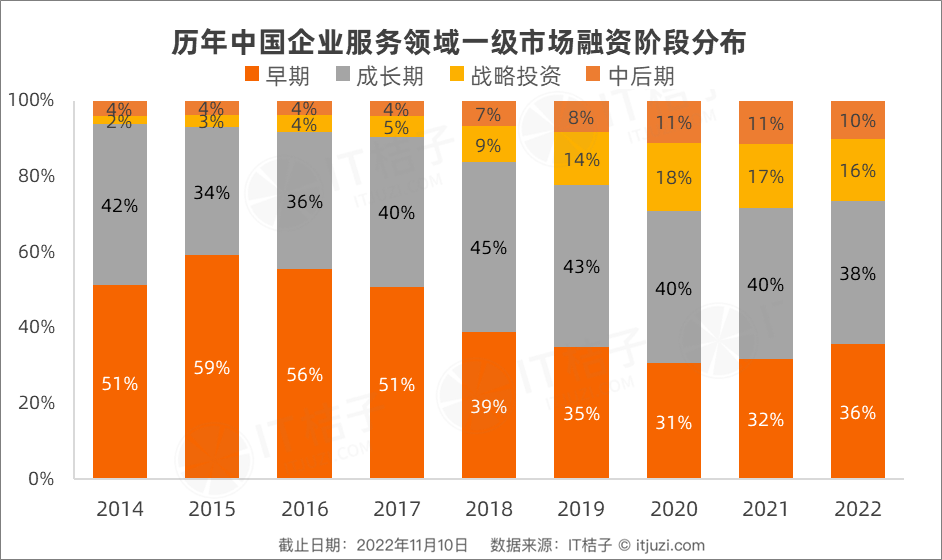

注:早期包括 Pre-A 轮、天使轮、种子轮,成长期包括 A 轮、B 轮、B+轮,中后期为 C 轮及以后

IT 桔子数据显示,从 2015 年至今,中国企业服务赛道早期投资占比呈现了下降的趋势,且波动范围较大,从 2015 年的占比最多 59% 下降到 2022 年的占比 36%;成长期投资占比相对固定,变化幅度在 5% 以内,偏小;而战略投资和中后期投资有一定的增加的趋势。

从 2018 年开始,成长期投资的占比已经胜出了早期投资占比,且近几年保持了这种结构,这表明国内企业服务领域的融资阶段逐渐走向成熟。

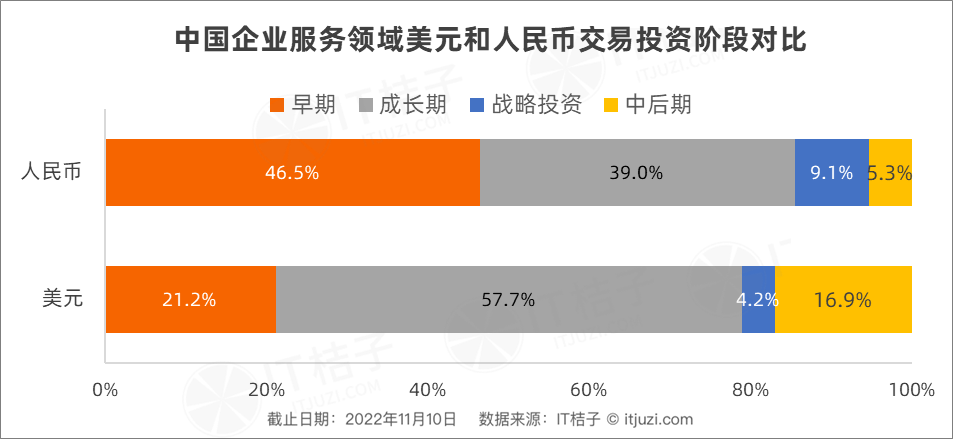

通过美元交易和人民币交易的投资阶段对比,发现两者的投资风格、投资偏好有明显的区分。

人民币交易有 46.5% 投向了早期项目,有 39% 投向成长期的项目;美元交易 57.7% 投向了成长期的项目,早期项目仅占比 21.2%;且美元在中后期投资占比为 16.9%,远超人民币交易的 5.3%。

这一定程度上代表美元基金更偏好已经运作具有一定成熟度的企业服务项目,而人民币基金更多地是在支持早期的企服项目。

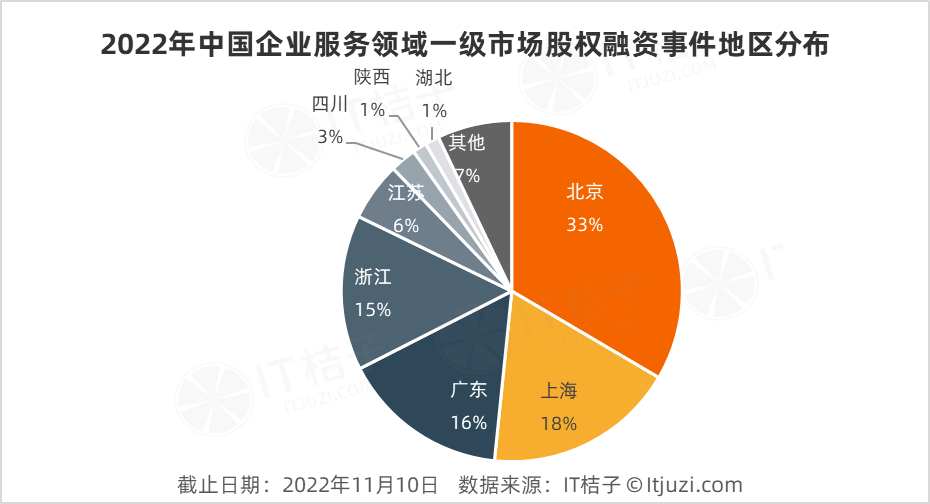

北京地区是企业服务领域融资最活跃的地区。2022 年总部位于北京的企服公司融资事件占比为 33%;而上海、广东各占 18%、16%;浙江占 15%,江苏占 6%。其他地区的融资事件较少。

从城市来看,2022 年企业服务领域融资最活跃的前 10 个城市分别是北京、上海、深圳、杭州、广州、南京、成都、武汉、苏州、厦门。

在企业服务的细分领域中,2022 年融资总金额、事件数量最多的是企业 IT 服务领域,融资交易有 91 笔、约 83.92 亿元总额;行业信息化领域融资交易 89 起、约 62.86 亿元总额。

像 IT 服务、数据服务和信息安全服务、云服务的融资较多发,并排在前列,而这些多是通用性的基础设施服务。

值得注意的是,在垂直细分内容的服务中,销售营销 SaaS 服务领域融资最热门,有 54 笔融资事件,远远超过了 OA、财税、HR、法律、客户等其他领域的 SaaS。

不过,与去年的高峰相比,企业服务的各细分领域的融资交易数也呈明显的下降趋势。

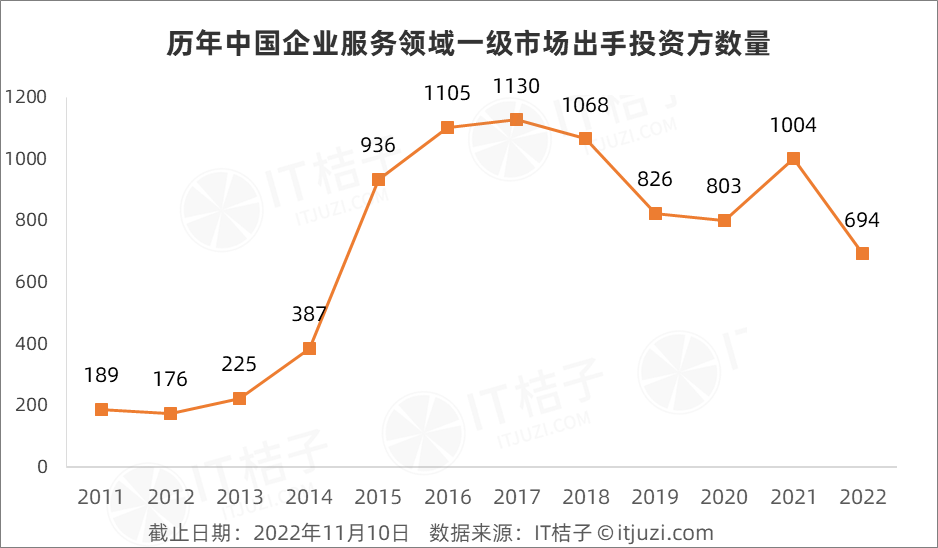

从历年出手投资方的数量来看,从 2015 年之后,投资企业服务的资方出现井喷的状态。2016~2018 年,在企业服务赛道出手的的机构数年均超过 1000 家。2019、2020 年出资方数量有所下降到 800 多家。在 2021 年,该数据再次回升到 1000 家以上,到 2022 年,出手企业服务的资方数跌落至 694 家。

在今年投资出手企业服务赛道的 694 家资方中,最活跃投资方是高瓴创投和红杉资本中国,两者在年内对企业服务的投资事件数量均达到了 20 起以上。

线性资本、金沙江创投、SIG 海纳亚洲、腾讯投资、深创投、GGV 纪源资本、君联资本、奇绩创坛、朗玛峰创投、初心资本等资本在年内出手也比较活跃。

2022 年在企业服务赛道,最活跃的撮合交易服务方(FA)是源合资本、毅仁资本,其辅导的已公开的融资交易笔数均超过 10 笔。

另外,指数资本在今年辅助过智齿科技等企业融资,航行资本帮助了默安科技等企业顺利融资。

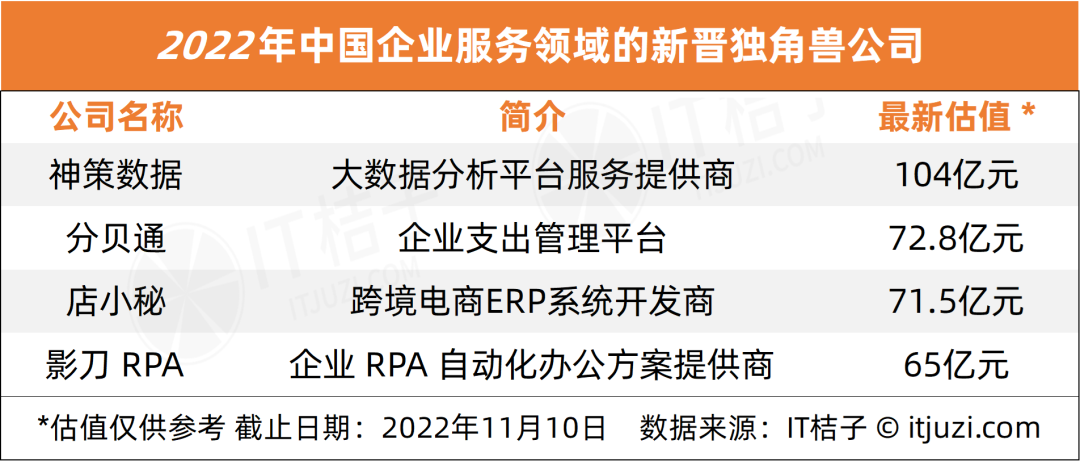

2022 企业服务新晋独角兽案例分析

根据 IT 桔子数据,在 2022 年,国内企业服务赛道有 13 家公司在年内拿到了总额 5 亿元以上的融资,如下表所示:

在这 13 家公司中,有 3 家是行业信息化及解决方案提供商,分别是店小秘(跨境电商)、凌迪科技 Style3D(服装行业)、石化盈科(能源化工);分贝通、云帐房则专注于提供财务税务 SaaS 管理服务;珞安科技专注于提供网络安全服务;其余的公司也都散落在各个细分领域中,包括营销 SaaS、RPA、客户管理服务等等。

其中,融资金额最高的前 4 家公司在 2022 年估算估值超过 10 亿美元,成功晋级为独角兽,他们分别是神策数据、分贝通、店小秘、影刀 RPA。

1.2022 年新晋企业服务独角兽:神策数据

神策数据成立于 2015 年,创始人、CEO 桑文锋的履历可圈可点——毕业于浙江大学计算机科学与技术专业硕士,2007 年进入百度,历任软件工程师,高级软件工程师,项目经理,高级项目经理,技术经理,负责搭建了百度用户日志大数据平台。

背靠名校学习背景和大厂工作的光环,加上创始人职业技能贴合其创业领域,神策数据刚成立不久就获得风投青睐,拿到了一笔 600 万元的天使投资。

神策数据致力于为客户提供深度用户行为分析平台及专业的咨询服务和行业解决方案,旗下主要产品是「神策分析」,前期服务过聚美优品、融 360、Keep 等大客户。

桑文锋曾经总结过自身的优势:「百度出身,受到用户认可;产品上,使用私有化部署打消客户的安全顾虑;帮助客户建基础数据,PaaS 平台方便客户进行二次开发。」

2021 年,神策营销云商用产品正式发布,主要运用于金融、快消等行业。同时,神策推出「两云一平台」的产品战略,即神策分析云、神策营销云和神策数据根基平台。

回顾下神策数据的历年来的融资信息:

刚成立的前三年,神策数据保持了每年一轮的融资节奏;2018~2020 年的这两年完成了 C 轮系列融资;今年内再次获得了一笔金额超高的融资。

今年 5 月,神策数据完成 2 亿美元的 D 轮融资,由 Tiger Global、凯雷投资集团领投,包括明势资本、DCM、线性资本、红杉中国、华平投资、Bessemer Ventures、M31 资本、襄禾资本、五源资本、GGV 纪源资本在内的 A、B、C 轮资方持续跟投;估算投后估值约 16 亿美元,成为独角兽。

2.2022 年新晋企业服务独角兽:分贝通

公开资料显示,兰希在 2015 年创立了北京分贝金服科技有限公司。在创业之前,兰希拥有 9 年企业管理、投资和资本市场经验,曾任职于中金公司香港投资银行,并曾出任 IDG 资本副总裁,负责和参与投资的项目包括轻松筹、猪八戒、神州数字、360 金融、扇贝网等。

分贝通品牌早期的定位是企业钱包,之后升级为「下一代企业支出管理平台」,分贝通整合了费控、场景、支付、报销于一体,为企业提供企业费用支出的数字化管理方案。

相比一些从发票报销入手的 SaaS 服务工具,分贝通创始人兼 CEO 兰希认为,分贝通最大的区别在于做事前费控,而不是从消费后的发票报销入手。

兰希表示,分贝通对标的是以 Divvy(2021 年被 bill 以 25 亿美元并购)、Brex、TripActions 为代表的美国企业支出管理公司,这些公司均在三年左右成长为估值几十亿美金的独角兽企业。「中国的移动互联网场景整合比美国更完善,且个人支付直接跨过信用卡进入到移动支付时代,因此分贝通参考了美国企业信用卡的形态,以及建立了比信用卡额度管控更精细复杂的 SaaS 管控系统,通过接入场景供应商解决了发票报销的问题。

根据 IT 桔子数据,分贝通至今已经完成了 6 轮融资,融资总额超过 20 亿元。而创始人兰希的前东家 IDG 资本不仅在分贝通的早期就给予资金支持,且之后多次跟投、持续下注。

今年 2 月,分贝通完成 1.4 亿美元的 C+轮融资,由 DST Global 领投,D1 Capital Partners、WhaleRock、沙特阿美旗下 P7 Ventures、Emergence 联合投资,老股东高瓴、Ribbit、斯道资本、Glade Brook 和 BitRock Capital 等超额跟投。

至此,分贝通投后估值达到 11.2 亿美元,成为新晋独角兽。

3.2022 年新晋企业服务独角兽:店小秘

杜建银是一位技术出身的连续创业者,曾任百度小说技术负责人,2014 年创立了店小秘。

店小秘专注跨境电商领域,为全球电商卖家提供一站式 SaaS 平台,并且平台以免费为卖点,目前仍提供免费基础版,VIP 会员分为多档,起步价 168 元/月、6000 元/年、9888 元/年等。

官网显示,店小秘已经支持 Amazon、eBay、Wish、TikTok 等 50+主流跨境电商平台,店铺管理、物流管理等功能点有近百项,服务超过 95 万家跨境电商卖家。

据悉,店小秘孵化了以 ERP 为核心的多元化产品矩阵,包括免费跨境电商 ERP「店小秘」、亚马逊精细化管理系统「赛狐 ERP」、东南亚本土电商 ERP「BigSeller」、拉美本土电商 ERP「UpSeller」、全球电商智能客服系统「多客」、全球物流查询平台「17TRACK」、跨境共享仓储「小秘云仓」等多款产品,专注解决全球电商卖家痛点。

IT 桔子数据显示,截止目前,店小秘共完成了七轮融资,其中,仅在 2022 年就累计完成 2.1 亿美元的融资金额,投资方包括头部风投机构红杉中国、GGV 纪源资本、华兴新经济基金等。至此,店小秘成为年度新晋企业服务独角兽。

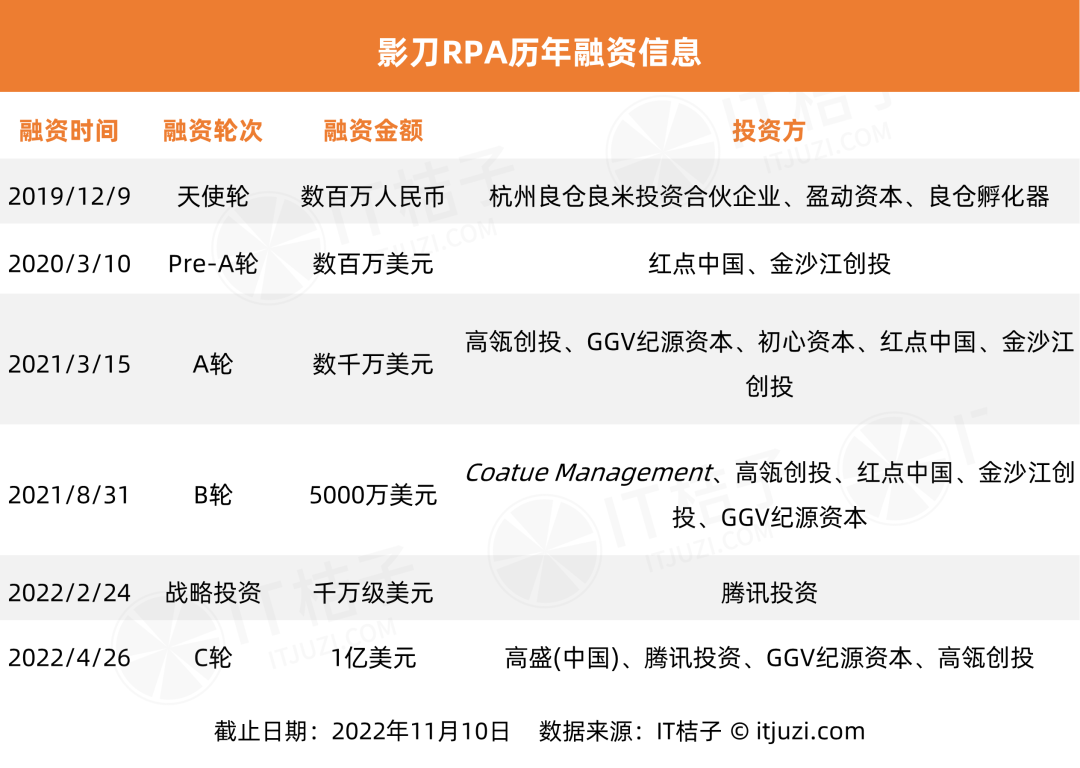

4.2022 年新晋企业服务独角兽:影刀 RPA

杭州分叉智能科技有限公司(影刀 RPA 品牌所有者)成立于 2019 年 3 月,创始人金礼剑曾担任阿里巴巴 RPA 负责人。

金礼剑的创业初衷是,他认为「任何行业、任何部门都有大量的场景,涉及重复、有规则逻辑的工作,」而一个软件机器人可以自动化运行,帮助甚至替代人工更高效地完成。

影刀 RPA 定位于集应用设计、运行、调度于一体的软件机器人平台,用户在影刀平台上可以开发个性化专属机器人,解决个人特定的自动化问题。

影刀最初切入的是电商赛道,像宝尊、恒生电子、波司登都是其大客户。据悉,目前影刀所产生的自动化应用 80% 为业务人员自主搭建,如影刀客户「蓝月亮」的客服人员在 5 个月内搭建了 400 多个自动化应用。

从融资历程来看,影刀 RPA 在短短 4 年时间内就连续拿下了 6 轮总额超过 2 亿美元的融资,并成功晋级为估值超 10 亿美元的独角兽,也是目前企业服务领域最年轻的一批独角兽之一。

从投资方来看,影刀 RPA 的过往资方大多是明星风投机构,包括高盛、金沙江创投、高瓴创投,腾讯更是在 2022 年连续 2 次参与投资。

投资人是怎么看企业服务赛道的

整体来看,国内企业服务领域的融资情况呈现了总体跟随大环境走、比较稳固,但在细微处又有一些不同和变化的特点。

虽然 2022 年企业服务赛道的融资热度相比以往 2 年有所下降,但从内部的融资结构来看,早期投资的所占比重较前两年有所提升——由 2020 年的 31% 提升到 2022 年的 36%。而且,随着数字化的浪潮,越来越多人民币基金对企业服务赛道的关注,企服创业企业的早期融资有望更加繁荣。

融资金额层面,2022 年,有不少企业服务公司屡屡获得高额融资,估值攀高,仅有极少数的头部机构能够挤进去。

虽然,总体上 2022 年出手企业服务的资方数量减少了,但包括高瓴系、红杉中国在内的头部 VC 机构对于企服的态度依然坚定,在 2022 年依旧出手次数达到 20 次以上。IT 桔子数据显示,红杉中国及红杉种子基金今年在企服领域的投资数量较 2019、2020 年仍有提升,这两年出手动作十分密集。

由此可见,顶级投资机构依旧坚信企服是一个大有可为的长期赛道;而这 2 年,叠加疫情的影响,企业 OA 在线化、数字化进程,对于企业服务赛道投资是一个促进之处。

在此,一并摘录近期部分知名投资人对企业服务赛道的判断和思考:

红杉非常看好中国的数字化进程带来的机遇。中国数字化进程才刚刚开始,产业互联网也方兴未艾。当企业运营从粗放型走向精细化,提升效率、降低成本成为企业非常关注的痛点。我们看到,企业服务领域很多创业企业都在解决这些问题,其中会出现一批百亿美元市值公司。当然,这些类型的发展可能呈现更加线性的,而非赢家通吃、幂指发展的方式。我们非常看好,沿着中国数字化进程,会崛起一批新型科技企业。

——红杉中国合伙人浦晓燕

我们看到企业服务市场在过去十年里,虽然表面上来讲它的融资的比例并没有发生变化,但是无论从融资的金额,无论从企业的结构,无论从科技的结构,其实从三个底层的方面都已经发生了非常大的变化。我们相信在未来的十年的时间里,中国会出现越来越多的超级企业服务公司。

——绿洲资本 Vitalbridge 创始合伙人张津剑

企业服务行业的本质是解决管理需求、效率问题,尤其各 SaaS 领域的门槛很高,更强调跟客户业务场景的契合度。经纬比较看中的项目具备这「三个必须」特质:首先,必须聚焦中大客户,因为小企业对 SaaS 的依赖程度很低,且购买能力有限;其次,各个环节的运营指标必须优秀,因为企服链条很长,涉及销售、售前、实施、客服、培训等环节,客户需要的是确定性之后的性价比;第三,创业者必须是行业老兵,拥有多年行业经验比光鲜亮丽的背景更加重要。

——经纬创投合伙人熊飞

文章来源:微信公众号“IT桔子”(ID:itjuzi521)

作者:吴梅梅

编辑:Judy