青眼 | Cathy · 2023-01-29 13:19

再战。

近日,KK集团(KK Group Company Holdings Limited)再度向港交所递交了上市申请。据了解,KK集团曾于2021年11月4日首次向港交所递交招股书,后显示“失效”。据KK集团最新招股书披露,公司旗下已拥有707家门店,截至2022年前10月,公司收入为30.67亿元。那么,KK集团此次能否成功敲开港股上市大门?

去年前10月营收超30亿元

公开资料显示,KK集团成立于2015年,作为一家专注于潮流零售店的企业,KK集团自成立以来发展迅猛。截至目前,KK集团旗下拥有KKV、调色师、X11、KK馆四大自我孵化的零售连锁品牌,产品组合涵盖美妆、潮玩、食品及饮品、家居品及文具等各大品类,是国内领先的多品牌矩阵所推动的潮流零售商。

截自KK集团招股书

据招股书显示,通过覆盖中国31个省及印度尼西亚,KK集团拥有的零售门店总数已达到707家。

根据弗若斯特沙利文报告,中国潮流零售市场近年来快速扩张,由2017年的1510亿元增至2021年的2534亿元,复合年增长率达13.8%,预计2026年市场规模将达到5403亿元。据招股书披露,以2021年GMV计,KK集团位列中国三大潮流零售商之一,并且也是增长速度最快的潮流零售商,2019年至2021年公司GMV的复合年增长率为163.0%。

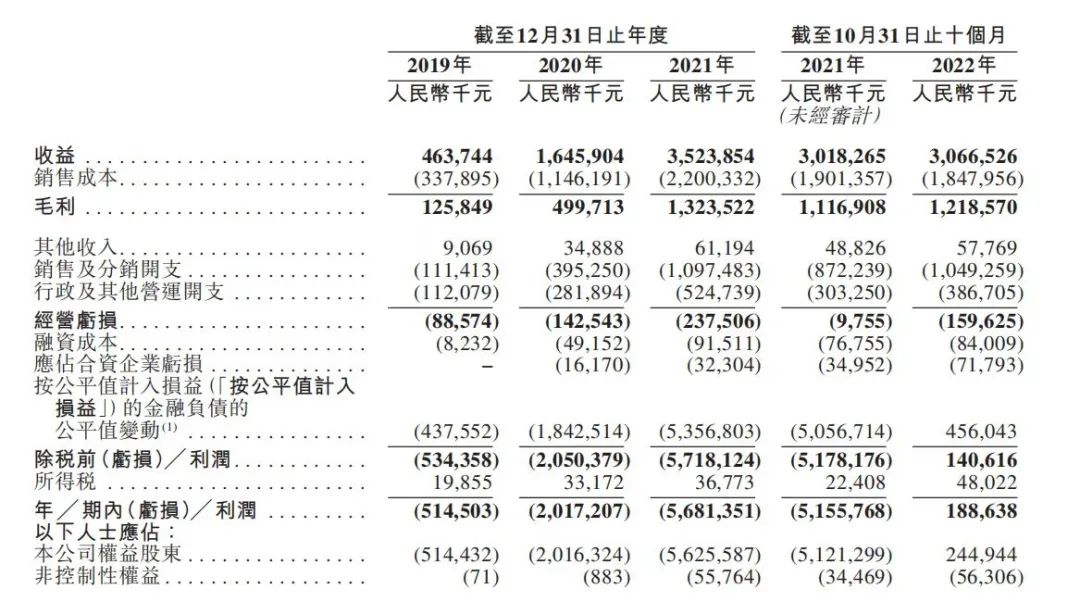

就具体业绩来看,2019年至2022年前10个月间,KK集团收入分别为4.64亿元、16.46亿元、35.24亿元及30.67亿元,同期录得经营亏损8860万元、1.43亿元、2.38亿元及1.6亿元。不仅报告期内经营亏损持续扩大,KK集团的收入增速也在持续下滑,2020年至2022年前10个月,该公司收入的同比增速分别为255%、114%和1.6%。

截自KK集团招股书

在取得业务快速扩张的同时,KK集团的整体毛利率也在不断增长,2019年至2022年10月31日间,公司毛利率分别为27.1%、30.4%、37.6%及39.7%,毛利则分别为1.26亿元、5亿元、13.24亿元及12.19亿元。

此外,截至2022年10月31日,KK集团录得经营活动所得现金流为2.14亿元。同时,公司的现金及现金等价物和受限制银行存款保持整体上升趋势,由截至2019年12月31日的2.33亿元,增加至截至2022年10月31日的7.07亿元。

调色师卖了5.31亿元、KKV收入占比超65%

据招股书披露,KK集团旗下拥有四大零售品牌KKV、THE COLORIST、X11和KK馆分别拥有383、207、50、67家门店,遍及中国190多个城市及印度尼西亚的13个城市。据悉,公司已经建立覆盖广泛且管理良好的全国性零售店网络。

截自KK集团招股书

在近年来的发展过程中,KK集团旗下四个品牌的发展状况也呈现出一定的变化。2019年,该公司最大的收入来源于KK馆,彼时后者的收入为3.57亿元,占比高达77%。

截自KK集团招股书

2020年1月,KK集团完成Pre-D轮融资时,推出了定位为中国超大规模多元潮流文化潮玩集合零售品牌X11,该品牌在2020年的收入为1284万。值得关注的是,同年,KKV一跃成为KK集团收入占比最高的品牌,收入为8.35亿元,占公司总收入的50.57%;调色师收入为4.4亿元,收入占比排名第二(26.7%)。

2021年时,KK集团依旧保持着KKV收入占比领先,调色师次之,KK馆和X11紧随其后的格局。不过,2022年前10个月中,上述四个品牌的收入排名则又发生了变化。具体为,KKV收入为20亿元,占公司总收入的比例超过了65%;调色师收入为5.31亿元,占比为17.31%;而X11的收入(2.14亿元)则首次超过KK馆(1.26亿元),收入占比排名第三。

值得一提的是,X11品牌自2020年诞生后,其业绩一直保持着不断上升的势态,2020年至2022年前十个月,X11收入分别为1284万、1.59亿、2.14亿元。这反映出X11单店盈利能力较为突出,其市场潜力不容小觑。

从KK集团旗下四大品牌的收入占比变化中不难发现,虽然在2019年KK馆品牌曾作为KK集团的支柱品牌,但由于近三年来该品牌的收入逐年下滑,其对KK集团的业绩贡献也变得最弱。反之,KKV则已连续三年保持着收入占比最高的地位,成为了KK集团的主力品牌。

或许正是看到了KKV的潜力所在,KK集团表示,“计划2023年新增270家门店,其中就包括约200家KKV的品牌门店。”据悉,KK集团本次融资将主要用于门店网络的扩张;供应链优化;零售基础设施建设。

估值或达200亿元

据了解,KK集团曾在2021年11月4日向港交所公开递交上市申请材料,因未能在6个月内通过聆讯或招股,此前披露的招股书已是“失效”状态。因此,此次是KK集团第二次向港交所发起上市申请。

公开信息显示,KK集团自2016年获得深创投1500万人民币Pre-A轮融资起,平均每年都会获取一轮融资。2019年10月,KK馆宣布完成1亿美元(约合人民币6.78亿元)D轮融资,彼时KK集团估值已超过10亿美元(约合人民币67.8亿元),成为业内独角兽。2020年8月,KK集团又宣布完成10亿元E轮融资。2021年7月收获F轮融资,由京东集团领投,新天域资本、CMC资本等多位新老股东跟投融资额约3亿美元(约合人民币20.35亿元),当时有业内人士称KK集团估值或达200亿元。

虽然KK集团有着较高的估值,但在其上市途中,却曾因违规从事商业特许经营而被罚。2022年5月20日,深圳市市场监督管理局发布一则处罚信息显示,广东快客电子商务有限公司(KK集团所属公司)因违规从事商业特许经营,被处以罚款30万元(详见青眼文章《上市未成,罚单先到!》)。

“商业特许经营”通俗地讲,就是一种加盟、连锁商业模式。根据《商业特许经营管理条例》第七条第二款,“特许人从事特许经营活动应当拥有至少2个直营店,并且经营时间超过1年”。而广东快客电商违反了这一规定,也暴露出了KK集团在公司经营管理上仍存在着纰漏与不足。

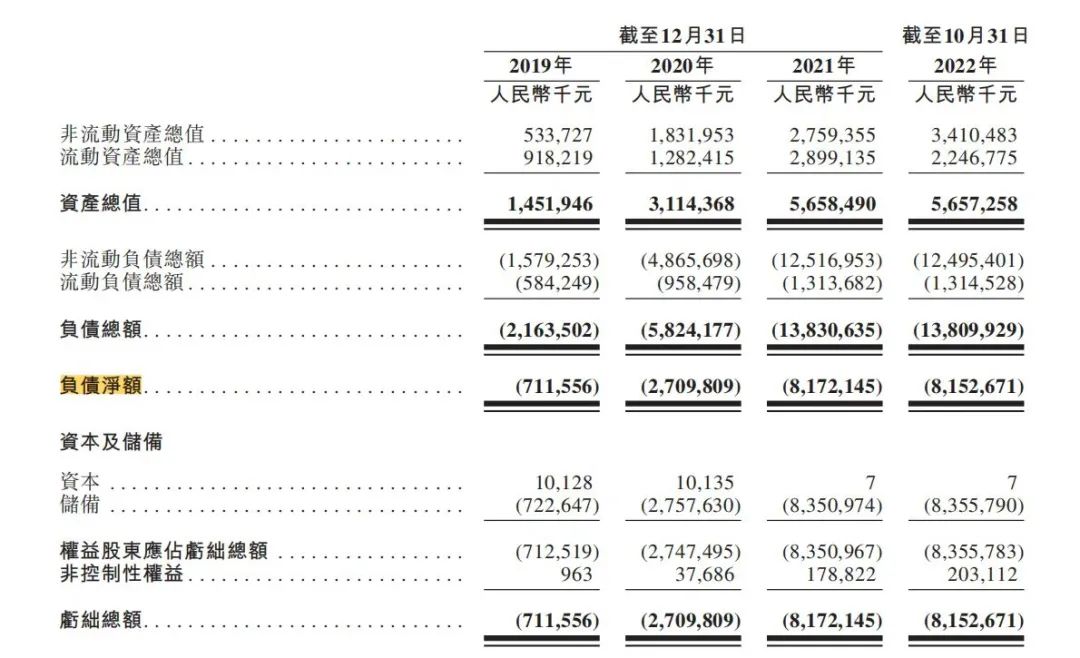

另值得关注的是,KK集团还存在着高额负债的情况。招股书显示,截至2019年1月1日,KK集团录得负债净额为1.01亿元,主要是该公司截至同日的累计亏损1.26亿元,及于2016年、2017年及2018年发行普通股的所得款项2500万元所致。截至2019年、2020年、2021年12月31日,KK集团的负债总额分别为21.64亿元、58.24亿元、138.31亿元,负债净额分别为7.12亿元、27.1亿元、81.72亿元。以此来看,KK集团的负债规模呈现几何式增长。

截自KK集团招股书

不过,截至2022年10月31日,KK集团的负债总额则为138.1亿元,较2021年12月31日(138.3亿元)略有下降。截至2022年10月31日,KK集团的负债净额为81.53亿元,同样较2021年12月31日(81.72亿元)有所减少。这也在一定程度上反映出,KK集团负债情况已在2022年开始发生好转。

综上来看,二度申请在港上市的KK集团依旧存在着诸多风险,其此番能否顺利“敲开”资本大门,还需拭目以待。

文章来源:微信公众号“青眼”(ID:qingyanwh)

作者:Cathy