创业邦 | · 2023-11-21 10:15

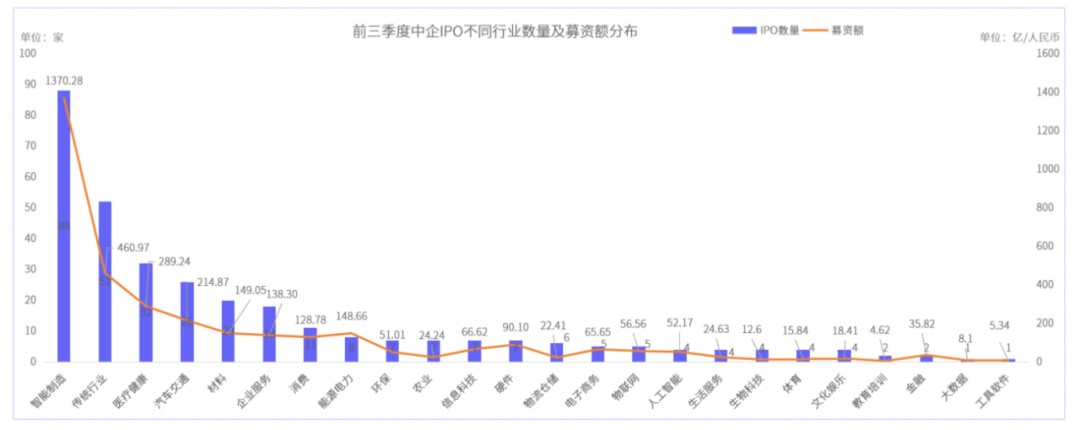

智能制造行业较为亮眼,IPO数量和募资额双第一

睿兽分析统计结果显示, 2023年前三季度共有325家中企IPO,其中A股264家,港股40家,美股21家;IPO募资额为3454.28亿元人民币,分别为A股3196.51亿元人民币、港股212.02亿元人民币、美股45.75亿元人民币;平均募资额10.01亿元人民币,其中A股平均募资规模较大,为12.11亿元人民币。

中企IPO整体概况—行业分布

智能制造行业较为亮眼,IPO数量和募资额双第一

从行业分布来看,2023年前三季度IPO的325家公司中,智能制造行业较为突出,有88家,占总数量的27.08% 。其次,传统行业(52家)、医疗健康(32家)、汽车交通(26家)、材料(20家)、企业服务(18家)行业IPO数量较多。募资规模前五大行业分别为智能制造(1370.28亿元人民币)、传统行业(460.97亿元人民币)、医疗健康(289.24亿元人民币)、汽车交通(214.87亿元人民币)、材料(149.05亿元人民币)。

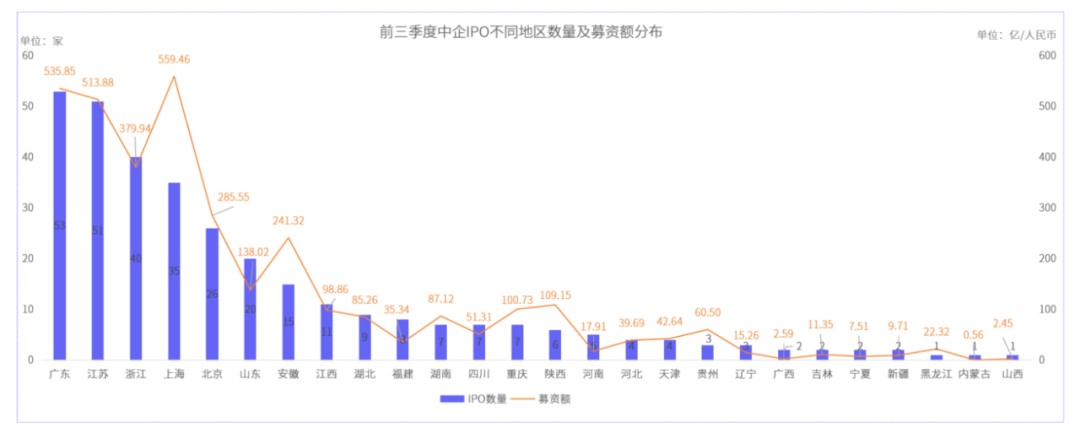

中企IPO整体概况—地区分布

广东IPO数量最多,上海募资规模最大

从地区分布来看,2023年前三季度中企IPO数量第一为广东(53家,535.85亿元人民币),有53家。紧随其后是长三角地区的江苏、浙江、上海,分别为:江苏(51家,513.88亿元人民币)、浙江(40家,379.94亿元人民币)、上海(35家,559.46亿元人民币),北京(26家,285.55亿元人民币)以26家企业IPO位列全国第五。

A股市场—数量及募资规模

A股市场—数量及募资规模

2023年A股第二季度IPO最为活跃,第三季度略有下降

A股市场作为中企IPO的主要市场,据睿兽分析显示,2023年前三季度IPO的325家中企中有264家在A股IPO。但是从数量上看,同比2022年前三季度减少12.29% 。募资资金为3196.51亿元人民币,同比减少33.58% 。

环比三个季度来看,第二季度IPO数量和募资规模均位列第一。第三季度IPO为91家,同比减少30.53%,环比减少13.33%;募集资金为1137.61亿元人民币,同比减少47.51%,环比减少19.89% 。

A股市场—大额募资项目

IPO募资额前十项目IPO市值占总IPO市值的25.57%,头部效应明显

从项目IPO市值来看, A股IPO的264家公司在IPO时刻的总市值为16182.12亿元人民币,IPO募资额前十的10家公司在IPO时刻的总市值为4138.53亿元人民币,占比25.57%,头部效应明显。

港股市场—独角兽

企业级人工智能领导者第四范式港交所IPO,累计融资11轮

2023年9月28日,第四范式(6682.HK)正式在香港联合交易所主板挂牌IPO,募资总额为10.23亿港元。其成立于2014年,是企业级人工智能领域的行业先驱者与领导者。IPO前,第四范式累计获得11轮融资,共计融资约72亿元人民币,投资者包括红杉中国、创新工厂、CPE源峰、松禾资本,基石资本、博裕资本、国开金融、中信建设投资、越秀产业基金等多家知名投资机构。第四范式曾在2019年3月完成1.58亿美元C轮融资,估值11.58亿美元,跻身独角兽的行列。

投资融分析

投资融分析

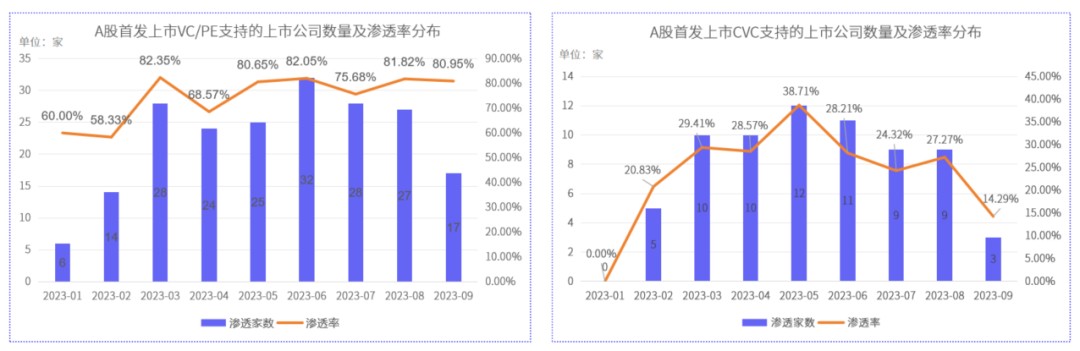

A股IPO企业VC/PE渗透率高于总体,约76.14%

睿兽分析显示,2023年前三季度IPO的325家公司曾获得1088家VC/PE和104家CVCIPO前投资。其中有236家曾获得VC/PE的支持,有87家曾获得CVC的支持,VC/PE渗透率为72.62%,CVC渗透率为26.77% 。

A股IPO的264家IPO公司曾获得家843家VC/PE和78家CVCIPO前投资。其中有201家曾获得VC/PE支持,有67家曾获得CVC的支持,VC/PE渗透率为76.14%,CVC渗透率为25.38% 。

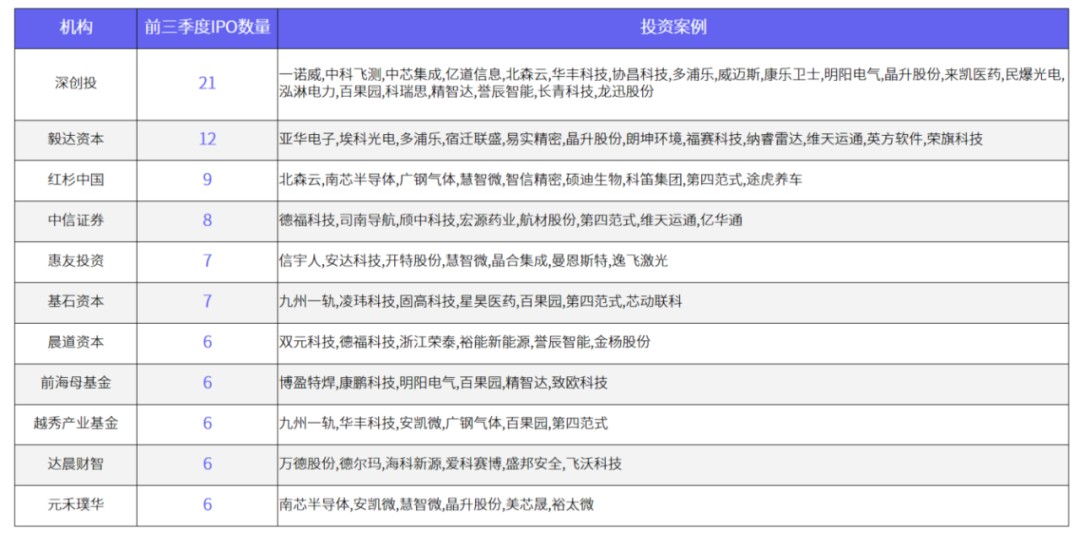

深创投IPO战绩突出,所投21家公司于2023年前三季度完成IPO

以上内容摘自睿兽分析《2023年前三季度中国企业IPO研究报告》,更多详细内容及数据分析,请扫描下方二维码获取完整版报告。