融中财经 | 阿布 · 2022-12-07 21:05

业绩不够,管理费来凑?GP忍了。

“今年业绩确实不太好,LP非常不满意,还扣了管理费。”某头部机构IR郭翔蓉告诉融中。管理费还能扣?

看似魔幻,却正在投资圈上演。

导致这一现象的背景是,GP的业绩完全背离了LP的最低预期。今年来,整个行业的投资节奏放缓、美股退出渠道收缩,叠加资金面紧张,让GP愁得脱发。

“我听说一些三线VC已经打起来降低管理费,打‘价格战’的馊主意。” 郭翔蓉无奈地说。

但先不要惊讶,一个现实是,早在2018年,美国曾有基金管理费打“价格战”,目的就是为了更好的让资金流入。中国VC是否会走上这条路?

听上去不靠谱,但说白了,基金的业绩还是要看投资的质量,就算是降价吸引资金,但没有退出也是白搭。不过,这些三线基金的小心思,也验证了当前股权投资行业的窘境:找不到钱,投不了资,谈不上投后,也退不出去。

01 退不出去,LP扣管理费

GP忍不忍?

“现在如果不是TOP10,都不算一线了!”背景某美元投资机构PR王权吐槽。“现在就是这么严峻,今年什么成绩都没有,怎么宣传?”

这是今年投资行业普遍现状。

“行情最好的时候,我们除了合伙人之外,普通投资人出差坐个商务舱也没问题,今年都没有差可出。”几年前,王权所在的美元基金也算是头部级别,但是因为重仓押注在线教育而踩了大坑。

“今年,所有费用砍半。”王权接着说,“差旅、报销、市场宣传,总之一句话今年就是‘没有预算’。”

表现出来的是募资难,但根本上看,是退出难。

首当其冲的是大经济环境的骤变。美股、港股IPO窗口缩小。

2020年底以来,受中美双方不断出台的数据安全、网络安全等监管政策影响,中概股开始陆续被美国证监会列入“预摘牌名单”。今年上半年,约为159家中概股被列入预摘牌名单,包括百度、京东、哔哩哔哩、拼多多等。

在美国上市的中概股遭遇有史以来最大危机,中概股总市值从2021年峰值时的2.8万亿美元跌至1.1万亿美元,缩水大半。

政策问题,导致资本市场也处于高度谨慎的状态。对于美元基金而言,2022年流年不利。一些在美元上市的项目,要么晚一点上,要么转道港股。

但港股情况也不理想。

受交投量下降、IPO遇冷、地缘政治、疫情反复、美联储议息影响,香港资本市场更加风雨激荡。有机构表示2022年上半年港股IPO属十年以来低位,且募资额大降92%,上市企业更以中资中小企业为主。

德勤研究报告表示,今年上半年IPO共26宗,总募资额为港币178亿元,较去年同期下降约92%。而2021年上半年港股IPO募资总额为2143亿港元,共有46宗IPO,而全年97宗IPO共募资3339亿港元。

两大退出渠道都在收缩,让今年IPO退出渠道仅剩下A股市场。

2022年1-10月A股IPO首发上市企业331家,上市数量同比下降23.20%。

以科创板为例,2022年三季度末共有473家科创板公司上市交易。以网上打新日期统计,前三季度共成功发行96家,同比较2021年前三季度128家下降25%,科创板发行上市数量有所放缓。

退出业绩不佳,LP也在琢磨对策。

“今年业绩不好,LP居然开始扣管理费了。” 郭翔蓉坦言。

一般而言,基金管理费大多为基金规模的2%-2.5%。

“管理费有的按照实缴、有的按照认缴,但目前大多数政府引导基金都是按照实缴计算管理费。”某头部机构研究员宋大阳直言。“过去,也有强势的头部机构一次性收缴管理费用的,但是自从2018年之后就非常少见了。”

当前,管理费的支付,基本是在基金投资期内,按照3:3:4的比率支付。

假设基认缴规模为3亿,第一年实缴9千万,管理费收1.8kw;第二年实缴到位18kw,管理费收取3.6kw;第三年全部实缴,管理费收6kw。

LP因为业绩不好扣“绩效”合适吗?

“如操作上是可以的,LPA里提前约定好就行。”宋大阳直言。

事实上,即便是没有约定好,GP也不会轻易翻脸。一则,自己业绩确实不佳;二则,本来募资就不容易,得罪了金主,得不偿失。

而对于LP而言,给了GP钱,亏得一塌糊涂,最后GP还能赚到管理费,凭什么?

对于管理费的讨论,也有艺高人胆大的。

此前,某机构就曾关于LP大胆对赌。若投资回报低于3倍,将退回2%的管理费,只收20%的绩效分成。与之对应,若投资业绩达到3-5倍投资回报,则收2%的管理费+25%的绩效分成; 若回报超出5倍,则收2%的管理费+30%的绩效分成。

但对赌的前提是,业绩足够好,能挖掘到高额回报的独角兽。

02 挖不倒独角兽

上一个百亿退出案例

已经是23个月前

过去,美元基金百倍回报的神话不少,但在过去一年中,已经听不到这样让同行嫉妒的案例了。

追溯上一个百倍汇报,还是23个月前,五源资本对于快手的回报。

2021年2月,快手在港交所上市,在全球发售3.65亿股,首发后快手总股本为41.08亿股。财报显示,IPO后,腾讯是快手第一大机构股东,五源资本(原晨兴资本)对快手的持股比例为13.7%。

五源资本投资了快手的天使轮,投资金额仅30万美元。当时快手还只是以GIF动图为主的产品,张斐(五源资本)大胆出手,在快手估值1000万元的时候拿下了20%股权。

此后,五源资本也持续参与了快手的多轮后续融资。据爆料,从天使陪跑到E轮融资,五源资本累计投资约2亿美元左右。

在快手的所有机构投资方中,五源资本是最早进入的,也是在以最小的代价换取最高的收益。从投资期限来看,在快手上市之际,五源资本持有快手的股权长达9年之久。

根据快手在今年5月发布的2021年报显示,5Y Capital(五源资本)持有快手约3.78亿B类股,占9.91%的股权。

相比IPO上市,五源资本共减持股票超过1.85亿股,以快手在2021年的股价中位数100港元来计算,五源资本累计获得的收益为185亿港元。而这仅是五源资本持有的快手部分股份。若按全部股份计算的话,五源资本投资快手的回报或能达到百倍级。

这样的百倍案例在A股几乎很难见到。

美元基金在互联网赛道上挖到独角兽的时候,人民币基金在智能制造赛道苦哈哈搞研究,虽然一些制造类项目上市路径较为清晰,但是回报倍数也就在3-5倍,很少有达到几十倍回报的,上百倍的更是没听说过。

今年以来,整个市场的投资风向标都统一转向了科技类项目。但一个现实是,对于大多数美元基金而言,硬科技、制造类的项目并非拿手项目。叠加今年多地疫情防控问题,投资人被困在北上广深,难以出差尽调。这些因素导致了项目投资节奏正在放缓。

在水大鱼大的过去10年,风投机构将更多精力放在了发掘“独角兽”上。但如今,独角兽项目锐减,单个项目不足以支撑基金回报。

按照美元VC的打法,一支VC基金的全部收益很可能只是由几个、甚至一个deal带来的。这也是近几年,人民币基金正在学习和遵循的原则:对于头部项目重仓、不断加注,以太高持股比例,追求高额回报,甚至是——单一项目的回报覆盖整支基金。

挖不倒独角兽项目,意味着少数IPO项目难以带动整支基金的收益时,退出倍率在下降。

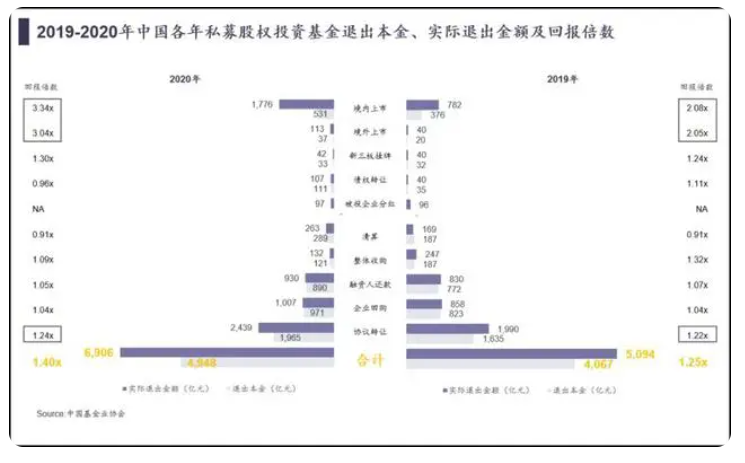

中国基金业协会数据显示,2020年人民币PE/VC总体退出回报倍数为1.4倍,其中境内上市退出回报倍数为3.34倍,境外上市为3.04倍,而其余退出方式的回报倍数不足1.3倍。

除IPO之外,其余退出方式的收益率通常不足30%,甚至无法保证收回投资成本。

中国证券投资基金业协会发布的数据显示,截至2022年10月末,存续私募基金140988只,存续基金规模20.00万亿元。

在完成上市的A股上市公司数量不过百余家。大量资金销声匿迹,难以退出。一级市场内项目投资数量超过1万个,但A股、港股上市项目不过百余家,IPO退出率只有1%-2%。

“投资人的钱,大概率是收不回来的。”深创投董事长倪泽望曾直言。

图片来自:汉能投资

事实上,VC退出比想象中要慢很多。这其中,包含了大量的运气,一些神来之笔的投资,往往是无心插柳。

在没有独角兽支撑的寒冬,越来越多VC基金必须考虑如何提前“过冬”。

03 VC不靠谱过冬指南:

降低管理费、股权基金众筹?

上述文章中提到,曾有三线机构的合伙人在琢磨降低管理费以吸引LP。听着不靠谱,但他已经在积极接触LP。

天底下没有新鲜事。保不齐有哪家上市公司LP、个人LP,愿意下注这样的GP。

还有更不靠谱的解决方案——股权众筹。

2014年,众筹之风大肆席卷了创业圈。当时,很多创业模式都有众筹的影子。

比如在京东平台上,就曾有一个众筹项目,专门面向初创硬件类企业。一个硬件项目众筹达标后,就能完成生产,若没有达到预期,筹集的款项将原路返回。

国外的AngelList是股权众筹模式的代表,2013年,跟随美国JOBS法案的发布,AngelList先后上线了Syndicates和Backers功能,想让普通投资者也能募集基金并获得收益分成。单是前一功能上线两个月后,AngelList就促成了12笔融资、350万美元投入以及199位天使投资人的加入。

市场认为,AngelList最创举的地方就在于它顺应了扁平化VC的趋势,让任何人在任何地方都可以投资,投资变成一项可以规模化、不再纯粹靠人力约谈、人力敲定deal的生意。

“国外的众筹环境很成熟,有律师、大公司高管等专业领域的人参与股权众筹中,但是中国的专业度还很缺乏,它本质上和原来温州人集资炒房没什么区别,所以股权众筹还是会集中在小众范围上,不会特别普遍。”有投资人直言。

除了这些不靠谱过冬指南,更多的机构转向了S基金。希望能短期内通过出售项目股权,给LP一个业绩交代。

但是在当前的退出市场上,即便是S基金,赚钱效应也开始降低。

原因在于,折扣正在变得更大。VC基金与S基金围绕项目转让存在着诸多分歧,一是项目估值分歧较大,部分VC基金不愿大幅调低热门赛道高估值项目的估值,但S基金普遍大幅压价。

今天,即便是创投行业发展多年的美国市场,也在经历冬季。

无论是大型FOF机构,还是家族办公室,都在担心美国经济衰退风险加大与股市大幅回调正令创投基金的项目IPO退出更加艰难,且企业估值不可避免地遭遇大幅度回调,令他们纷纷暂缓对新VC基金产品的投资步伐。

一个不争的事实是,越来越多美国VC机构感到资金募集越来越难,除非他们能证明自己拥有丰富产业资源,持续获得低估值高成长的优质项目。

值得一提的是,一些家族办公室正在出手接盘项目。

比如,美国、日本、新加坡一些家族办公室,开始从VC手上“回购”具有业绩成长性与财务稳健性的企业股权,作为他们加码另类投资实现跨周期高投资回报(跑赢高通胀)的重要方式。

而这些家族办公室的门槛也不低,除了对于VC团队更严格的要求之外,对于项目的赛道也更为敏感。有意思的是,一些家族办公室还会要求VC基金提供额外的“业绩担保”——若这些企业业绩发展与估值表现未能达到VC基金所标榜的预期值,VC基金需按条款约定,赔偿家族办公室相应的投资损失。

而为了实现短期内退出,给LP一个交代。VC也只能在合同上签字。

再看中国市场,GP们还在去打高尔夫的路上,但,一局高尔夫,就能打动高净值掏个几千万吗?“高净值的钱也不是大风刮来的。”

(郭翔蓉、王权、宋大宝为化名)

文章来源:微信公众号 “融中财经”(ID:thecapital)

作者:阿布